VWAPの計算方法とは?出来高加重平均価格を初心者向けに徹底解説

VWAPとは「出来高加重平均価格(Volume Weighted Average Price)」のことで、株価の平均的な取引水準を示す重要な指標です。特にデイトレードやアルゴリズム取引で広く使われていますが、その理解の第一歩が「vwapの計算方法」を知ることにあります。

VWAPは単なる平均価格ではなく、「どの価格でどれだけの出来高が成立したか」を加味して算出されるため、市場参加者の実際の取引コストに近い“現実的な平均価格”を表します。

この指標は、機関投資家や大口トレーダーが売買の基準として利用することが多く、執行価格の妥当性を判断するためのベンチマークとしても機能します。

そのためVWAPは、チャート上の単なるラインではなく、「市場全体の平均取得コスト」を示す公平な基準線として扱われ、現在の価格が割高か割安かを判断する重要な目安となっています。

VWAPの計算方法(核心パート)

■ 基本公式の提示

VWAPの基本式は以下の通りです。

VWAP = Σ(価格 × 出来高) ÷ Σ(総出来高)

この式のポイントは、「価格」にそのまま平均を取るのではなく、「出来高」を重みとして掛け合わせる点にあります。つまり、取引量が多い価格ほどVWAPに強く影響します。

■ 典型価格(代表価格)の考え方

実務上は、各期間の価格として以下の「典型価格(Typical Price)」がよく使われます。

(高値 + 安値 + 終値)÷ 3

この代表価格に出来高を掛けることで、その時間帯における“実質的な取引水準”を算出します。

これにより、一時的な値動きよりも「実際に多く取引された価格帯」が重視されます。

■ 実際の計算ステップ

VWAPは次の手順で累積的に計算されます。

① 各期間の典型価格を算出

→(高値+安値+終値)÷3

② 典型価格 × 出来高を計算

→その時間帯の「取引価値(ドル建て出来高)」を算出

③ それらを時間ごとに累積

→「価格×出来高」の合計を積み上げていく

④ 総出来高も同様に累積

⑤ 最後に割り算

→累積(価格×出来高) ÷ 累積出来高

この結果として、その時点までの“市場全体の平均取得価格”がVWAPとして表示されます。

■ 日中でリセットされる理由(セッション単位)

VWAPは基本的に「1日の取引セッション単位」で計算され、毎日リセットされます。

理由は以下の通りです:

- 市場は日ごとに需給構造がリセットされるため

- 前日の価格を混ぜると“当日の公正価格”が歪むため

- デイトレードの基準線として機能させるため

そのため、日本株なら寄り付きから大引けまで、米国株なら通常取引時間内でのみ累積計算されます。

また、ツールによっては「週・月・決算日・イベント基準」でアンカーVWAPとして設定することも可能です。

VWAPが示す意味

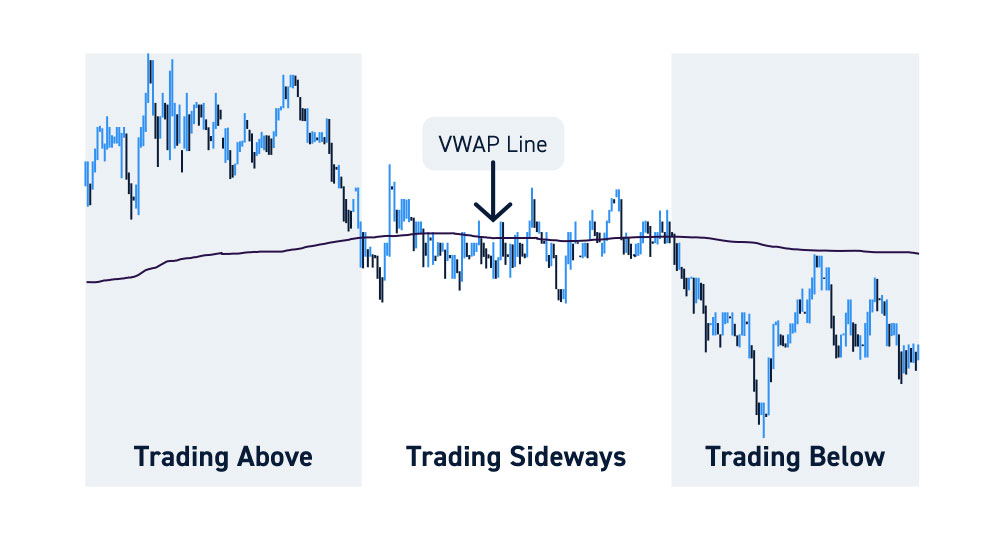

■ VWAPより上にある場合(買い優勢)

株価がVWAPより上で推移している状態は、市場全体として買い手が有利な状況を意味します。

この状態では:

- 平均取得価格より高い水準で取引が成立している

- 多くの投資家が含み益状態になりやすい

- 押し目が入ってもVWAP付近で買い支えが入りやすい

そのため短期的には「上昇トレンドが継続しやすい地合い」と解釈されることが多く、特にデイトレーダーはVWAPをサポートラインとして意識します。

■ VWAPより下にある場合(売り優勢)

一方で株価がVWAPを下回っている場合は、売り圧力が強い局面と考えられます。

この状態では:

- 市場の平均取得価格より低い水準で推移

- 多くの投資家が含み損状態にある可能性

- 戻り局面ではVWAPがレジスタンスとして機能しやすい

つまり、戻り売りが出やすい環境となり、下落トレンドが続くサインとして扱われることもあります。

■ “市場の平均取得コスト”としての意味

VWAPの本質は、「その日の市場参加者全体の平均コスト」を表す点にあります。

これは単なる価格平均ではなく、出来高を加味した“実質的な約定コスト”であるため、以下のような意味を持ちます:

- 市場全体の損益分岐点に近い水準

- 機関投資家が執行成績を評価する基準線

- 売買の勢力バランスが切り替わる分岐点

そのためVWAPは、「上か下か」という単純な位置関係だけでなく、“市場の心理状態”を読み解くための中心的な指標として使われています。

トレードでの活用方法

■ 支持線・抵抗線としての機能

VWAPは多くのトレーダーが意識するため、チャート上で“見えない壁”のように機能します。

- 株価がVWAPより上 → 下落してくると買い支えが入りやすい(支持線)

- 株価がVWAPより下 → 上昇してくると売り圧力が出やすい(抵抗線)

特に出来高が集中している銘柄では、このライン付近で反発・反落が起こりやすく、短期の値動きの節目として機能します。

■ 逆張り・順張りの判断基準

VWAPはトレンド判断にも使われます。

- VWAPより上で推移 → 基本は順張り(押し目買い戦略)

- VWAPより下で推移 → 基本は戻り売り(下降トレンド戦略)

また、VWAPを明確にブレイクした場合は、トレンド転換の初動と見なされることもあり、ブレイク後のフォローエントリーが有効になるケースもあります。

■ エントリー・利確の目安としての利用

VWAPは売買タイミングの“基準線”としても機能します。

- ロングエントリー

→ VWAP付近での反発確認後に買い

- ショートエントリー

→ VWAPまでの戻りを利用して売り

- 利確目安

→ VWAPからの乖離が大きくなった時点で部分利確

特に「VWAPからの乖離(離れすぎ)」は平均回帰が起こりやすく、短期トレードでは重要な判断材料になります。

■ 機関投資家の執行基準(ベンチマーク)

VWAPは個人投資家だけでなく、機関投資家にとっても重要な指標です。

大口注文を分割して執行する際、以下のような基準が使われます:

- VWAPより有利な価格で約定できたか

- VWAPと比較して執行コストが低いか

- 市場平均より不利な価格になっていないか

このため、アルゴリズム取引では「VWAPに近い価格で均等に約定させる」VWAPアルゴ(VWAP執行戦略)が広く使われています。

つまりVWAPは、単なるチャートラインではなく「市場参加者全体の執行評価基準」という実務的な役割も持っています。

移動平均線との違い

■ 単純平均 vs 出来高加重平均

まず最も本質的な違いは「平均の取り方」です。

- 移動平均線(SMAなど)

→ 一定期間の終値を単純に平均したもの

→ すべての価格を同じ重みで扱う

- VWAP

→ 価格に出来高を掛けて平均を算出

→ 取引量が多い価格ほど影響が大きい

つまり、移動平均線は「価格の時間的な平均」、VWAPは「実際にどれだけ取引されたかを加味した平均」と言えます。

この違いにより、同じチャートでも両者のラインはズレることが多く、特に出来高が偏った場面では差が顕著になります。

■ VWAPの方が「実需に近い価格」

VWAPが重要視される理由は、単純な平均よりも「市場の実態」に近い価格を示すためです。

例えば:

- 少ない出来高で一時的に急騰した価格はVWAPにほとんど影響しない

- 大量に取引された価格帯はVWAPに強く反映される

このためVWAPは、単なる“平均値”ではなく、実際に市場で成立した中心価格(実需価格)として扱われます。

一方で移動平均線は、出来高を考慮しないため「参考価格」としての性質が強くなります。

■ 短期トレード向きの理由

VWAPが特にデイトレードやスキャルピングで使われる理由は以下の通りです。

- その日の取引データだけで構成されるため「当日の地合い」を反映する

- 機関投資家・アルゴ取引が基準として使うため意識されやすい

- 価格がVWAPを中心に収束・反発しやすい特性がある

また、VWAPはセッション単位でリセットされるため、「その日限りの公正な基準線」として機能し、短期の需給バランスを非常に捉えやすいという特徴があります。

その結果、移動平均線よりも短期の売買判断に適しており、特に寄り付きから引けまでの値動き分析では欠かせない指標となっています。

VWAPの注意点

■ レンジ相場・トレンド相場での違い

VWAPの効き方は、相場環境によって大きく変わります。

- トレンド相場

VWAPはサポート・レジスタンスとして機能しやすく、価格がVWAPを軸に「押し目」「戻り」を形成しながらトレンドが継続する傾向があります。

- レンジ相場

明確な方向性がないため、VWAPを上下に頻繁に行き来し、シグナルとしての信頼性が低下します。

この場合、VWAPは「中心線」に過ぎず、ブレイクの有効性も限定的になります。

つまり、VWAPは「トレンドがある時ほど機能しやすい指標」と言えます。

■ 出来高の偏りによる歪み

VWAPは出来高を重視するため、出来高構造に強く影響を受けます。

例えば:

- 寄り付き直後に大きな出来高が集中すると、その価格帯の影響がVWAPに強く残る

- ニュースやイベントで一時的に異常出来高が発生すると、VWAPが一方向に引っ張られる

このように「一部の極端な出来高」が全体の平均を歪める可能性があります。

その結果、本来の需給バランスよりもVWAPが偏った位置に形成されることがあります。

■ 長期分析には不向き

VWAPは基本的に「日中の取引セッション」を基準に計算されるため、長期分析には適していません。

理由は以下の通りです:

- 日ごとにリセットされるため、長期トレンドを連続的に追えない

- 数週間・数ヶ月の価格変動を平均化する指標ではない

- 長期の投資判断では移動平均線やトレンドラインの方が適切

ただし例外的に「アンカーVWAP(特定期間基準のVWAP)」を使うことで、中期トレンドの参考指標として活用されることもあります。

よくある質問(FAQ)

Q1. VWAPは誰が使う指標ですか?

VWAPは主にデイトレーダーや機関投資家が利用する指標です。特に大口投資家は売買の執行コストを評価する基準としてVWAPを重視しており、個人投資家にとっても短期売買の判断材料として有効です。

Q2. VWAPの計算方法は難しいですか?

基本的なVWAPの計算方法は非常にシンプルです。

「価格 × 出来高」を合計し、それを総出来高で割るだけなので、数式自体は難しくありません。ただし実際にはリアルタイムでデータを累積するため、チャートツールを使って自動表示されるのが一般的です。

Q3. VWAPは1日だけの指標ですか?

基本的なVWAPは1日の取引時間ごとにリセットされる「日中指標」です。そのため、前日のVWAPは翌日に引き継がれません。ただし、特定の期間を基準にした「アンカーVWAP」という応用指標も存在します。

Q4. 移動平均線との違いは何ですか?

移動平均線は価格のみを平均した指標ですが、VWAPは出来高を加味している点が大きな違いです。そのためVWAPは「実際に多く取引された価格」を反映しやすく、より実需に近い基準線として扱われます。

Q5. VWAPだけで売買判断できますか?

VWAP単体でも参考になりますが、万能ではありません。レンジ相場では機能が弱くなることもあるため、トレンド系指標やローソク足パターンと組み合わせて判断するのが一般的です。

まとめ

VWAPは「出来高加重平均価格」として、その日の市場で実際にどの価格帯で多くの取引が成立したかを示す重要な指標です。つまり単なる平均ではなく、売買の重みを反映した“市場の実質平均価格”といえます。

特に理解の基礎となるのが「VWAPの計算方法」であり、価格に出来高を掛けて累積し、総出来高で割るというシンプルな構造ながら、市場全体の需給バランスを正確に捉えられる点に大きな意味があります。

この特性からVWAPは、デイトレードにおいてエントリーや利確の判断基準として広く使われており、多くのトレーダーにとって欠かせない基準ラインとなっています。